Пенсионная тема волнует буквально каждого человека, поскольку затрагивает непосредственно его личные интересы. На рассмотрении у Главы государства сейчас находятся три варианта, предложенные правительством. Окончательное решение будет принято после их широкого обсуждения. Оно уже идет полным ходом. Но, согласитесь, суждения должны основываться на понимании ситуации, а не исходить из постулату «хочу – не хочу». Корреспондент БЕЛТА обратилась к министру труда и социальной защиты Марианны Щеткиной с просьбой рассказать о том, на каком социально-экономическом перекрестке мы сейчас находимся и какие возможны варианты.

Пенсионная тема волнует буквально каждого человека, поскольку затрагивает непосредственно его личные интересы. На рассмотрении у Главы государства сейчас находятся три варианта, предложенные правительством. Окончательное решение будет принято после их широкого обсуждения. Оно уже идет полным ходом. Но, согласитесь, суждения должны основываться на понимании ситуации, а не исходить из постулату «хочу – не хочу». Корреспондент БЕЛТА обратилась к министру труда и социальной защиты Марианны Щеткиной с просьбой рассказать о том, на каком социально-экономическом перекрестке мы сейчас находимся и какие возможны варианты.

– Марианна Акиндиновна, пенсионное вопрос принято считать ключевым в социальной сфере, что бесспорно и безусловно. Но, к сожалению, гораздо реже говорят о том, что это и вопрос экономики. Очень хотелось бы знать социально-экономическую подоплеку белорусского пенсионного вопроса.

– Одна из важнейших задач государства – обеспечить выплату пенсий своевременно и в полном объеме. Это уже воспринимается людьми как аксиома, так как государство четко выполняет свои обязательства. Однако вопрос пенсионных выплат – это теорема, которую нужно доказывать… с учетом пенсионных отчислений.

Выплата пенсий всегда финансируется работниками: именно они создают ВВП, доля которого направляется на материальное обеспечение пенсионеров. Поэтому любая пенсионная система зависит от соотношения между трудоспособными и пожилыми людьми, это значит от демографической структуры населения. И,конечно, от работы экономики (в этом случае влияние оказывает фонд заработной платы).

Давайте посмотрим, как определяется средний размер пенсии. Представьте себе дробь: в числителе – фонд заработной платы, умноженный на страховой тариф, в знаменателе – количество пенсионеров. Чтобы результат (средний размер пенсии) был выше, нужно или увеличить числитель – фонд заработной платы и (или) страховой тариф, или уменьшить знаменатель (количество пенсионеров). Вот такая, казалось бы, простая и понятная арифметика. Вопрос в том, каким образом достигать результата.

– Повышать страховой тариф экономически нецелесообразно (ударить по конкурентоспособности продукции), фонд заработной платы фронтально не увеличится (должен соответствовать росту производительности труда). Таким образом, остается только уменьшение знаменателя – и это означает повышение пенсионного возраста, которое приведет к уменьшению количества пенсионеров. Впрочем, все страны с высокой долей пожилых людей считают повышение пенсионного возраста наилучшим выходом.

– Действительно, за последние десятилетия количество пожилых людей значительно увеличилось. Как известно, по критериям ООН население страны считается старым, если доля лиц в возрасте 65 лет и старше превышает 7 процентов. В нашей стране – 14,2 процента.

Заранее прошу извинения за обилие цифр, но они лучше всего иллюстрируют слова демографический срез общества. Впрочем, удельный вес лиц в пенсионном возрасте в общей численности населения республики увеличилась с 13,6 процента в 1960 году почти до 25 процентов в 2015 году и, по оценке, к 2030 году составит 30 процентов. Если сейчас каждый четвертый житель Беларуси – пенсионер, то через 15 лет это будет уже каждый третий (при условии, что пенсионная возрастная планка останется на нынешней отметке). Причем это будет происходить на фоне снижения численности населения в трудоспособном возрасте. Если сейчас на 100 работников приходится 61 пенсионер, в 2020-м будет 66, то в 2030 году, как ожидается, станет уже 78.

Свою роль играет и тенденция роста продолжительности жизни в Беларуси. Она позитивная, не может не радовать. Но нужно учитывать связанный с этим рост нагрузки на пенсионную систему. Средняя ожидаемая продолжительность жизни при рождении с 2005 года увеличилась у мужчин на 5 лет (с 62,9 до 67,8 года), у женщин – более чем на 10 лет (с 67,8 до 78,4 года). Что, разумеется, ведет к увеличению пенсионных расходов. И они должны быть обеспечены в полном объеме.

Необходимо учитывать, что в текущем пятилетии изменение возрастной структуры населения будет очень интенсивным. Дополнительная потребность в средствах на пенсии уже в следующем году может составить около 0,18 процента ВВП, к 2020 году – 0,69 процента, к 2030 году – почти 2 процента ВВП. А это плюс почти 20 процентов до сегодняшних расходов.

– Не рассматривается ли возможность ограничения пенсионных выплат для работающих пенсионеров? Это сэкономила бы средства бюджета фонда соцзащиты населения…

– Сейчас в республике продолжают работать 663 тыс. пенсионеров. Действующий механизм выплаты пенсий работающим пенсионерам сохраняется.

– Важным индикатором пенсионного обеспечения являются соотношение средней пенсии по возрасту и средней заработной платы работников. Какова динамика этого показателя и прогноз на ближайшее будущее?

– В результате демографических изменений этот показатель (так называемый коэффициент замещения) начал снижаться: в 2001 году он составлял почти 45 процентов, в 2008-м – 44 процента, в 2015-м – 41,7 процента. И если оставить все, как есть, ничего не менять, то для сохранения стабильной выплаты пенсий в социально приемлемом размере потребуются значительные финансовые вливания. Их источником – теоретически – могут быть субвенции республиканского бюджета или более высокие страховые взносы. Например, в Российской Федерации пенсионный фонд частично финансируется федеральным бюджетом, а в Норвегии используется нефтяной фонд. Но в Беларуси такой возможности нет. Повышать же страховые взносы нецелесообразно, поскольку это увеличивает нагрузку на нанимателя.

– У меня еще вопрос: почему раньше не были приняты меры по адаптации пенсионной системы к изменяющимся реалиям?

– Меры были приняты, и довольно значительные. Во-первых, введено профессиональное пенсионное страхование, досрочные пенсии по условиям труда постепенно выводятся за рамки общей пенсионной системы. Во-вторых, с 2014 года для назначения пенсии значительно увеличен минимальный стаж работы с уплатой взносов – с 5 до 15 лет 6 месяцев в текущем году, а к 2025 году он будет постепенно доведен до 20 лет. При этом, дабаўлю, для социально уязвимых категорий – многодетных матерей с пятью детьми, инвалидов с детства и их родителей – сохранен прежний 5-летний стаж. В-третьих, на 5 лет повышен пенсионный возраст для тех, кто не отработал минимального страхового стажа. В-четвертых, введено правило об исчислении размера пенсии с обязательным учетом данных Фонда социальной защиты населения о заработка, с которого уплачены страховые взносы, что содействует легализации доходов.

Пока этих мер было достаточно. Но теперь нужно двигаться дальше.

– Получается, в качестве возможных направлений сохранения уровня пенсий не остается вариантов кроме как повышение пенсионного возраста.

– Мы должны жить не сегодняшним днем, а смотреть на десятилетия вперед. Принимая такое решение, с одной стороны, мы запаволім и даже остановим рост количества пенсионеров, а с другой стороны, задержим на рынке труда тех, кто вполне способен еще обеспечивать себя самостоятельно. Иначе говоря, очень важно стабилизировать количество граждан в трудоспособном возрасте.

Пенсионный возраст 55 лет для женщин и 60 лет для мужчин на постсоветском пространстве сохраняется только в Беларуси, России и Узбекистане. Для всех категорий населения он был установлен более полувека назад. А время, как известно, далеко пошел вперед, социально-экономическая и демографическая ситуация изменилась кардинально, да и сами люди стали совсем другие – и в плане здоровья, и в плане профессионального потенциала.

По пути повышения пенсионного порога идут все европейские страны – с учетом демографической ситуации они пересматривают условия предоставления государственных пенсий. Нужно констатировать, что и в Беларуси сложились серьезные демографические предпосылки для такого шага. Для выбора оптимальной стратегии повышения пенсионного возраста необходимо определиться с ответами на глобальные вопросы: когда начать повышение; какими темпами; до каких пределов. Причем учитывать нужно не только финансовые, но и социальные аспекты.

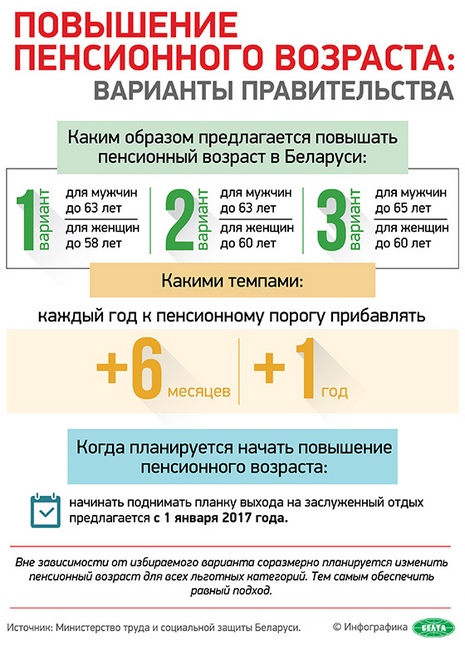

– Начнем с вопроса «когда?». Правительством предложено сделать стартовой 1 января 2017 года. Какая аргументация, можно узнать?

– Это один из вариантов. Именно в период с 2017 по 2020 год число лиц, достигающих пенсионного возраста (55/60 лет), будет значительное – в 1,5-1,6 раза превышать число лиц, которые достигают 16-летнего (то есть трудоспособного) возраста.

Можно, скажем, стартовать и с 2018-го. Но тогда нужно будет дополнительно найти финансовые средства в объеме не менее Br2 трлн на 2017 год. Дальше – больше.

Теперь вопрос о темпах. Рассматривается вариант повышения на 6 месяцев ежегодно. И это, подчеркну, самый медленный темп, который мы можем себе позволить. Если отложить принятие решения по пенсионному возрасту, темп придется ускорить, а это более ощутимо для людей. Скажем, повышение пенсионного возраста ежегодно на 1 год фактически равнозначно повышению его сразу к новой границе. С последствиями резкого повышения может не справиться рынок труда.

– Получается, если с 2017 года начать плавное повышение пенсионного возраста, то это будет более мягкой альтернативой – и для людей, и для рынка труда?

– При ежегодном повышении на 6 месяцев одновременно для женщин и для мужчин количество трудоспособного населения практически стабилизируется на сегодняшнем уровне (около 5,5 млн человек) до 2030 года. Это главный аргумент.

Правительством предложены три основные варианты повышения пенсионного возраста. Первый – постепенное повышение возраста для мужчин до 63 лет, для женщин до 58 лет; второй – к 63/60, третий – до 65/60 лет. Эти варианты и вынесен на обсуждение общественности. Каждый из предложенных вариантов имеет свои плюсы и минусы. В целом же финансовые и демографические эффекты во всех вариантах примерно одинаковые. Хотя принятие одного из первых двух вариантов приведет к тому, что сохранится резерв для дальнейшего повышения пенсионного возраста в будущем, если в этом будет необходимость.

– А как насчет катэгарыяльнага принципа?

– Независимо от выбранного варианта соответственно будет изменен пенсионный возраст для всех льготных категорий. Тем самым будет обеспечен одинаковый, равный подход.

– Нельзя не затронуть вопрос возможности введения обязательного накопительного элемента в пенсионную систему. Будет ли у нас «длинный» пенсионный рубль для финансового рынка?

– Нужно понимать, что в существующих условиях накапляльная система несет большие инфляционные и инвестиционные риски. Это, кстати, привело к свертыванию таких программ во многих странах мира. Например, в Чили возникли большие проблемы с этими пенсиями, а когда-то же их система считалась одной из самых прогрессивных в мире. В Аргентине вообще были национализированы пенсионные накопления в связи с необходимостью выплаты внешнего долга. Полностью ликвидировала накопительную часть пенсии Венгрия, а Польша и Словакия перевели накопительный элемент на добровольную основу.

Кстати, направление части страховых средств на накопление приведет к дефициту в фонде социальной защиты населения. Кто их заполнить? Сегодня 1 процент страховых взносов «стоит» Br3,3 трлн.

– А если ввести этот элемент только для тех, кто начинает трудовую жизнь? И за счет, скажем, только одного дополнительного процента с зарплаты молодого работника?

– Проблема еще и в том, что государство должно гарантировать людям сохранность и приумножение обязательных пенсионных накоплений. Чтобы рассчитывать на реальную отдачу от инвестирования пенсионных средств, нужно высокое развитие финансового рынка. Да и имеем ли мы право возлагать обязательную дополнительную нагрузку на человека, пусть и 1 процент? Это же приведет к снижению его доходов.

Уверенно: накапляльныя механизмы должны развиваться в добровольном формате (опыт Германии, США, Италии, Испании, Франции об этом свидетельствует довольно красноречиво). Сейчас такую возможность в нашей стране предоставляют три страховые организации, в том числе одна государственная – «Стравита». Перспективный и корпоративные пенсионные программы от предприятий. Сегодня ими охвачено более 46 тыс. работников.

Несомненно, добровольное пенсионное страхование должно развиваться. Но решение должно быть за самим человеком.

Елена ПРУС,

БЕЛТА.